【百川网 行业资讯】新冠疫情对尿素行业的影响主要体现在运输环节受限和工业需求延后。短期来看运输受限使得尿素工厂出现被动累库风险,同时农业需求尚未启动,工业需求延后,尿素行业呈现供需两弱的态势;中期来看未来两周物流逐渐恢复,农业需求陆续启动,工业需求恢复仍需要时间,供需格局逐渐改善。

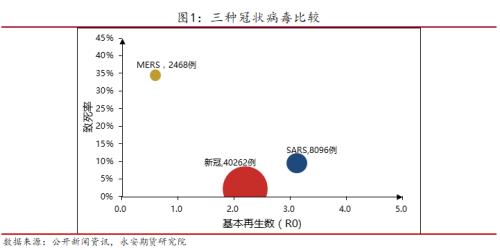

新型冠状病毒疫情进展 引起本次疫情的病毒为第七种可感染人类的冠状病毒,七种病毒中新型冠状病毒、SARS和 MERS这三种病毒均引起了严重疫情,其余四种病毒引起的症状较轻,也比较常见。一般来说病毒的致死率和传播能力呈反比,截至2月10日新冠病毒引起的患病人数已经是SARS疫情的5倍。从图1可看出新冠病毒R0和SARS相近,新冠病毒扩散速度较快的主要原因是潜伏期病人症状不明显且具备传染性,因此病毒防控工作难度高于2003年SARS疫情。

因为很难像防治非典疫情那样通过测量体温等简便快速方式快速筛选患者,因此本次疫情防治的主要措施是限制人员流动并且做好区域隔离,力争在第一阶段内让病例充分暴露出来,然后根据第一阶段内的病例情况,在第二阶段内逐步放开人流和物流。如果按照14天最长潜伏期来规划,第一阶段是从1月23日持续到2月5日,第二阶段从2月6日至2月19日。国内经过2周时间的限制措施,新增确诊和新增疑似病例均在2月5日前后出现了拐点;其中除湖北之外的省份的新增确诊已经下降至隔离开始3天后的水平,第一阶段任务已经顺利完成,目前的主要任务逐渐转向防范由复工引起的疫情反复;而湖北作为疫情始发地虽然拐点已现,但是确诊病例和疑似病例的增速仍处于高位,并且密切接触者人数仍在迅速增加,拐点确认还需时间来验证。

疫情对工业企业的影响主要体现在运输受阻、需求推迟两方面,另外湖北省内工业企业的生产也受较大限制。运输环节受防范疫情隔离措施的直接影响,在2003年SARS疫情时期,客运量最多下降40%,而货运量也下降了15%;而新冠病毒的传播能力远高于SARS,对货运尤其是跨省运输的影响预计高于SARS时期;目前各省汽运受限严重,铁路相对较好但是卸货环节缓慢。复工同样受限较多,往年春节后复工高峰期在正月十五之后,今年各地企业尤其是劳动密集型企业复工均有不同程度延迟,目前湖北省外随着第一阶段结束,目前正在分行业、分时间段逐步展开复工;湖北省内疫情仍在高峰期,第一阶段尚未结束,预计复工会在第一阶段确认后的两周左右。下面介绍疫情对尿素行业的影响。

供给短板在运输,后续物流通道逐渐打开 尿素主产区分布在山西、山东、河南、内蒙、新疆等地, 而湖北产量仅占国内产量的2.6%,因此疫情对尿素产量环节影响不大。国内尿素主产区前五位,除了河南省尿素供需基本平衡外,山东、山西、内蒙古和新疆均为尿素净流出省份,主要流向东北、华东和华南等地,均需要长途运输。当前受疫情影响,长途汽运受限严重,铁路在卸货环节也受到制约,部分尿素工厂仍在发送春节假期前订单。往年春节前后工厂库存变化不大,而今年节后工厂库存120万吨,较节前增长67万吨,比去年农历年同期高一倍。库存迅速累计已经影响到工厂的后续生产,节后企业通过增加检修主动降低生产负荷,影响尿素日产量1.3万吨;目前尿素日产量13.1万吨,已经低于去年农历年同期的14.6万吨。

针对工业品运输难的问题,2月9日人民日报提出“动员部署企业复工复产,加强产需衔接,保证抗击疫情“粮草”供应,保障生活必需品市场和煤电油气稳定供应,到确保交通运输有序畅通,确保人员车辆正常通行”,2月11日工信部召开复工复产电视电话会议,动员部署企业稳步有序恢复正常生产,提出“切实保障重要交通干线及关键物流枢纽正常运行,在疫情不扩散的前提下,疏通物流最前、最后一公里,原材料和产品物流推行全程供应链管理,运输车辆统一消毒”。未来两周随着疫情防控进展顺利,预计物流将逐步恢复,届时企业较低的生产负荷叠加需求启动,去库速度可能会超预期。

农业需求即将启动,工业需求虽迟必到 尿素下游需求分为农业需求和工业需求,农业需求包括尿素直接施用和间接施用(复合肥等),季节性较强,需求集中在3-4月(小麦追肥,玉米、水稻基肥),6-7月(玉米水稻追肥)和9、10月(小麦基肥);工业需求包括人造板厂、三聚氰胺厂等,用量全年除春节期间基本保持稳定。

先看农业需求,进入2月底3月初,河北、河南、山东、安徽等中部省区陆续开始小麦追肥,由于这些省区也都是尿素生产大省,因此区域内产量大致能够覆盖区域内的消费量,物流限制影响较小。另外,我国一直高度重视粮食安全,对粮食种植户在政策、税收等方面一直予以鼓励支持。因此即使未来一段时间疫情出现反复,物流管控趋严,中央和各地政府也会全力疏通农资运输渠道,保障主粮生产,运输对农业需求的影响较小。

尿素工业需求受疫情影响较大,主要体现在三方面:一,因疫情管控措施导致大部分工业企业短期无法复工,中期随着疫情边际好转,各地开始逐步引导企业复工,疫情影响逐渐消退;二、尿素工业下游最终主要流向为地产行业,地产行业同样受限不能开工,尿素下游企业复工后能否恢复产量仍需观察;三、尿素工业下游多为中小企业,抗风险能力差,虽然行业维持低库存已成为常态,库存压力不大,但是长期不能复工状态下,企业资金链日趋紧张,可能影响复工后的生产状态,从而影响尿素消费。比较有利的方面是尿素下游制品多属于耐用品和必需品,因此终端消费需求只是延后,按年度来衡量需求量损失有限。

短期供需两弱,中期供需格局改善 尿素短期呈现供需两弱的格局:尿素工厂生产负荷正常,但物流受阻使得产销环节错位,工厂累库较快,部分企业被迫减产,同时下游贸易商拿货困难;农业需求要到月底方能启动,而工业复工至少延后两周时间,如果算上复工人员隔离的两周时间则工业需求要滞后一个月,要到3月中旬才能启动。疫情短期对尿素行业影响有限,节后周一期货大幅低开主要源自情绪因素,并且当周就已经回到节前水平,同时05合约作为旺季合约,基差也同步修复至-50左右,目前期货估值相对合理。

未来两周随着物流恢复,产销环节逐渐畅通,企业库存压力将被逐步化解;需求方面月底春季旺季即将来临,贸易商一般提前一到两周备货发货,未来两周农业需求正当时;工业需求复苏进展不确定性较大,要视将来疫情进展而定,总的来说目前湖北省外疫情情况较乐观,各地政府也开始就促复工,保发展采取措施。另外尿素生产利润处于近四年来的中低位,但5月期货合约升水现货,估值上没有太多的安全边际。中期来看,仍维持尿素作为组合中多头配置的观点。