【百川网 行业资讯】近期,多个省市公布2020年重点项目建设计划,涵盖传统产业升级、基础设施、新型城镇化、生态环保、民生和社会事业等领域。

据兰格钢铁研究中心不完全统计,福建、河北、河南等17个省市公布的2020年重点项目计划中,共有125个钢铁行业相关的建设项目,涉及产能置换、钢厂搬迁、技术改造、精品钢及优特钢生产、钢材加工、废钢处理等细分领域。其中,也呈现出一些趋势性特征:钢铁建设项目南方地区多于北方地区,多个省市发布装配式钢结构生产项目,广东、山东等省开建或续建较大产能的优特钢项目。

钢铁建设项目南多北少

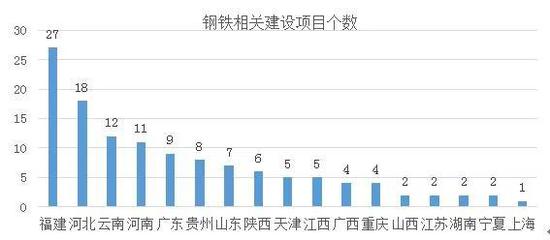

2020年,钢铁行业相关的建设项目在区域分布上呈现“南多北少”的格局,福建、云南、广东和贵州省的建设项目较多,北方省市主要是河北、河南建设项目较多,其它省市相对较少,总体体现了调整全国“北重南轻”钢铁布局的思路。

图1 各省市钢铁相关建设项目个数统计图

福建省涉及的钢铁项目最多,共27个,包括大东海产能置换项目、三钢集团产能置换项目和多个钢材加工项目。福建省规划在2018-2020年打造现代钢铁产业和不锈钢产业两个千亿级集群,争取2020年分别实现产值1300亿元和1500亿元。2018年、2019年,福建省粗钢产量为2100.7和2390.3万吨,同比增速分别为11.6%和13.8%,实现了较快增长。

福建省现代钢铁产业集群重点发展车船用钢板、钢结构材料等下游应用产业,不锈钢产业集群重点发展不锈钢深加工及应用产业链。今年公布的建设项目中,有多个精品钢、钢结构、不锈钢生产和加工相关项目,体现了相应的发展趋势。

河北省是钢铁第一大省,其钢铁行业正处于兼并重组、退城进园的产能置换阶段,从今年重点钢铁建设项目看,也体现了这一状态,项目多为搬迁升级和产能置换项目,涉及的产能也比较大。18个项目中,开工项目涉及炼铁产能1763万吨,炼钢产能1549万吨,钢材生产能力1845万吨;续建项目涉及钢铁产能543万吨,炼钢产能815万吨,钢材生产能力1622万吨。

装配式钢结构项目多地开花

装配式建筑在我国处于起步阶段,国家大力提倡其发展,2015年以来,密集出台了系列政策及指导意见,总体目标为,2020年装配式建筑在新建建筑中的占比达15%以上(其中重点推进地区20%以上),2025年占比达到30%。经过近几年的快速发展,2018年我国新建装配式建筑面积约1.9亿平方米,占城镇新建建筑面积的比例为9%,对比规划目标,仍有巨大提升空间。

在各省市发布的2020年重点建设项目名单中,装配式建筑/钢结构成为出现最多的关键词之一,山东、福建、河南等省均有相关的建设项目,部分项目公布了产能计划,装配式钢结构产能从几万吨到几十万吨不等。

在今年火神山、雷神山医院建设中,装配式建筑大显身手,展现出高效优势。随着我国老龄化程度的上升,建筑业面临劳动力短缺和成本上升问题,而装配式建筑可提高生产效率,人力需求较低,加之先天的环保优势使其成为发展必然。

装配式建筑主要分三类:装配式预制混凝土结构(简称PC)、装配式钢结构建筑和装配式木结构建筑,其中前两类结构最为常见。在装配式建筑快速发展的趋势下,钢结构应用比例会有所提升,将带动相关钢板、型钢、钢管等钢材产品的需求。钢铁企业应与钢结构生产企业在产需层面加强协调,开发适用装配式建筑的钢铁型材,推动钢结构行业快速发展。

多个优特钢项目开建续建

我国特钢产量占比偏低,而中高端特钢占比更低,仍需部分进口。特钢下游需求集中于汽车、机械、航天军工等行业的高端领域以及战略性新兴产业,长期看,制造业高端化、进口替代将促进特钢需求量增长,钢材生产中,特钢比例也将提升,特钢行业面临发展契机,将进入快速发展时期。

各省市公布的2020年重点钢铁建设项目中,包含产能较大的优特钢项目。广东省发布3个优特钢生产项目,其中,广东金晟兰冶金科技有限公司年产800万吨优特钢项目,总投资150亿元;河源广西桂鑫钢铁集团年产600万吨短流程优特钢项目,总投资105亿元。我国最大的特钢集团中信特钢产能1300多万吨,上述两个项目合计产能即达1400万吨,超过中信特钢整体产能规模。

另外,计划建设项目中还包括山东临沂高端不锈钢和先进特钢产业基地建设项目,年产优特钢材560万吨,福建芗城三宝特钢年产80万吨优质高速线/棒材项目。

特钢需求中长期向好,特钢企业面临较好的经营形势,近期上市钢铁企业发布的年报及业绩预告显示,2019年,在钢铁行业盈利普遍下滑的背景下,特钢企业表现相对较好,多个企业的净利润实现正增长。但是,国内特钢行业面临集中度低、产能相对过剩、市场需求转型升级等问题,竞争较为激烈,在特钢发展中,也要保持结构和应用领域的优化,避免盲目建设产能。

从今年各地公布的钢铁相关建设项目中可以看出,钢铁行业正在推进转型升级与技术改造,向智能制造方向发展,在区域布局、品种结构方面,也在进行优化调整,行业整体向高质量发展转变。